A. Definisi Uang

Uang merupakan alat tukar yang telah digunakan dalam sejarah peradaban manusia. Dalam sejarahnya, uang telah mengalami perubahan setiap zamannya. Hal tersebut menyebabkan sulit untuk mendefinisikan uang secara singkat, jelas, dan tepat. Karena dari bentuk fisik, dan ciri-cirinya begitu bervariasi tergantung pada waktu dan tempat penggunaannya. Untuk mempermudah memahami uang, maka uang dapat dilihat dari keberadaanya dalam kehidupan manusia sehari-hari dari sisi kegunaan dan fungsi yang melekat. (Juhro, Solikin M., 2002)

Seperti yang kita ketahui uang merupakan suatu benda yang dapat dipertukarkan dengan benda lain, dapat digunakan untuk menilai barang dan jasa, dan dapat kita simpan sebagaimana kekayaan lainnya. Maka dapat dikatakan bahwa uang berfungsi sebagai alat tukar (medium of exchange) untuk setiap transaksi barang dan jasa, namun juga sebagai alat pengukur nilai barang dan jasa (unit of account). Selain itu, uang dapat juga digunakan untuk membayar utang di waktu yang akan datang atau memiliki fungsi turunan seperti sebagai alat penyimpan kekayaan (store of value), alat mentransfer kekayaan (transfer of value) dan sebagai standar pembayaran tertangguh (standard of deferred payment). (Juhro, S.M., Darsono, 2018)

Sementara menurut Davies (2002) mendefinisikan uang lebih detail ke dalam fungsi khusus dan umum. Fungsi khusus uang sebagai selain empat fungsi yang disebutkan di atas, uang sebagai alat pembayaran (means of exchange) dan sebagai alat ukuran umum (common measure of value). Untuk fungsi umum dari uang meliputi: (i) aset likuid (liquid asset), (ii) faktor dalam rangka pembentukan harga pasar (framework of the market allocative system), (iii) faktor penyebab dalam perekonomian (a causative factor in the economy), dan (iv) faktor pengendali kegiatan ekonomi (controller of the economy). Namun, tidak semua benda dapat menjalankan fungsi-fungsi tersebut, bahkan dalam perkembangannya dimungkinkan benda tertentu dapat digunakan sebagai uang sejalan dengan perkembangan zaman. Kemudian, motif untuk memegang uang diklasifikasikan menjadi: (i) Motif Transaksi (Transaction Motives), yaitu motivasi pemiliki menggunakan uang untuk transaksi berupa konsumsi, investasi, ekspor dan impor; (ii) Motif Berjaga-jaga (Precautionary Motives), yaitu motif pemilik yang memegang uang untuk keperluan mendesak atau darurat, seperti bencana alam atau kecelakaan; dan (iii) Motif Spekulasi (Speculative Motives), yaitu motivasi pemilik memegang uang untuk keperluan berspekulasi di pasar valuta asing (foreign exchange – FX), saham, komoditas dan produk derivatif.(Juhro, S.M., Darsono, 2018)

B. Peran Sektor Keuangan dalam Perekonomian

Pemerintah memiliki peran penting dalam perekonomian dengan menjamin terpenuhinya kebutuhan dasar bagi warga negaranya, mencapai tenaga kerja penuh untuk semua sumber daya yang dimiliki, dan menjamin kestabilan harga serta distribusi kekayaan yang merata. Hal-hal tersebut perlu adanya kebijakan yang tepat agar tujuan perekonomian dapat terwujud.

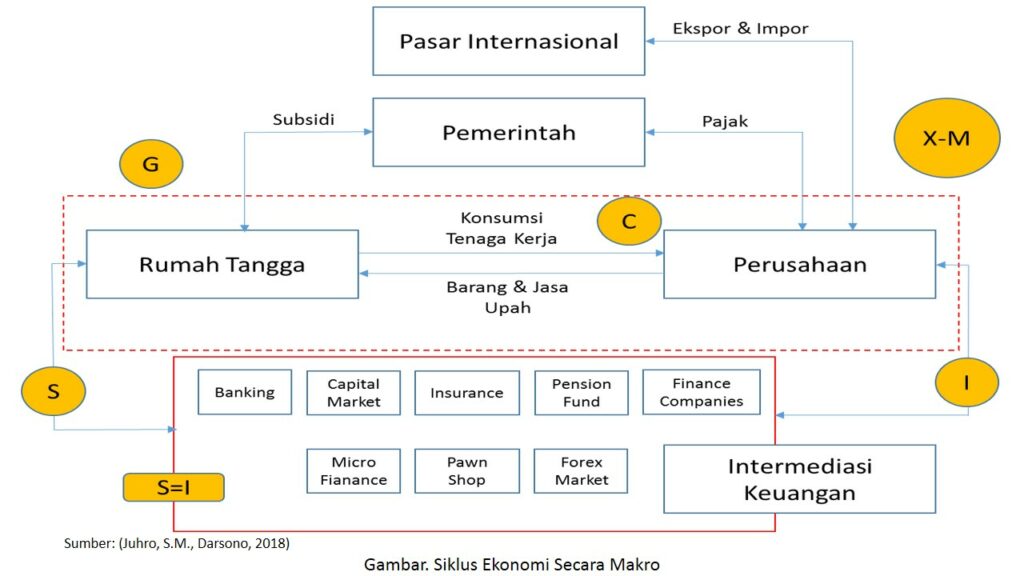

Sektor keuangan memiliki peran penting dalam suatu negara berkenaan dengan menyediakan sumber keuangan bagi bergeraknya sektor-sektor ekonomi. Peran sebagai intermediasi bertujuan untuk mengalirkan sumber dana dari rumah tangga yang mengalami surplus modal ke sektor-sektor ekonomi yang mengalami kekurangan sumber pendanaan.

Perkembangan sektor keuangan seharusnya akan berdampak pada perkembangan variabel utama perekonomian yaitu tingkat produksi (output) dan kestabilan harga. Namun, semakin kompleksnya sektor keuangan berdampak pada kekhawatiran tidak terkendalinya jumlah uang beredar sehingga menimbulkan pengaruh buruk pada perekonomian secara keseluruhan.

C. Sejarah Perkembangan Uang

Pada literaur sejarah peradaban manusia, kebanyakan benda yang digunakan sebagai alat tukar atau uang berasal dari logam mulia, seperti emas, perak, perunggu, dan tembaga. Davies (2002) mengungkapkan bahwa peradaban tertua yang menggunakan emas sebagai uang adalah China pada abad ke-7 sebelum masehi. Kemudian pada peradaban Yunani dan Romawi yang menggunakan pula uang logam, salah satunya Romawi Timur yaitu Byzantium yang menggunakan Denarius yang bersentuhan dengan peradaban Islam. Denarius ini kemudian dikenal di Jazirah Arab atau masyarakat Islam dengan nama Dinar.

Pada kerajaan Sassanian di Persia (Iraq), Drahms merupakan mata uang perak kerajaan tersebut. Drahms diambil dari nama drama mata uang perak yang digunakan oleh orang-orang Yunani terdahulu (Anwar, 2002). Sementara Dirham yang digunakan pada peradaban Islam berasal dari persinggungan dengan peradaban tersebut.

Kedua jenis logam mulia emas dan perak memiliki kriteria yang ideal untuk digunakan sebagai uang, diantaranya karena diterima semua masyarakat manapun, karena memiliki nilai tinggi secara intrinsik, jumlahnya terbatas dan tidak mudah untuk dipalsukan. Dengan kretiria-kriteria tersebut, wajar jika kemudian emas dan perak menjadi uang atau alat tukar yang mendunia.

Seiring berjalannya waktu, terjadi inovasi dalam dunia keuangan dimana uang kertas (fiat money) digunakan secara luas. Menurut Francisco L. Rivera-Batiz, Luis A. Rivera Batiz (1985) sejak runtuhnya kesepakatan Bretton Woods tahun 1971 dan Smithsonian (1973), maka rezim mata uang dunia hingga sekarang tidak lagi menggunakan standar emas. Kesepakatan Bretton Woods yang ditandatangani tahun 1944 menyatakan bahwa uang yang digunakan di dunia harus bersandar pada dolar Amerika Serikat (USD) dan dolar Amerika Serikat tersebut harus bersandar pada emas dengan rasion 1 ons emas sama dengan 35 USD.

Runtuhnya kesepakatan Bretton Woods coba dikoreksi dengan melakukan kesepakatan Smithsonian pada tahun 1971, yang menyebutkan bahwa standar emas menjadi 1 ons emas sama dengan 38 USD. Namun, kesepakatan tersebut runtuh pada tahun 1973. Runtuhnya kesepakatan Bretton Woods dan Smithsonian pada dasarnya akibat jumlah uang (fiat money) yang dicetak melebihi jumlah emas yang tersedia. Hal tersebut dikarenakan Presiden Amerika Serikat ketika itu, Richard Nixon, mengambil kebijakan sepihak dengan melakukan pencetakan uang melebihi jumlah emas yang dimiliki karena didorong kebutuhan akibat perang Vietnam. Pencetakan uang yang tidak terkendali khususnya pada jenis uang kertas, akan mendorong inflasi akibat jumlah uang beredar yang berlebihan.

Teori keuangan modern dikenal konsep time value of money (TVM), yaitu konsep yang meyakini bahwa uang yang tersedia saat ini lebih dicenderungi atau lebih bernilai daripada tersedia pada masa yang akan datang. Hal ini muncul karena uang memiliki potensi menghasilkan pendapatan. Jika kepemilikan atau kesempatan memegang uang saat ini tertunda, maka aka nada kompensasi yang dikenakan untuk masa yang akan datang. Oleh sebab itu, sejumlah uang memiliki nilai atau harga berdasarkan waktu. Konsekuensi dari TVM di antaranya adalah keberadaan bunga (interest rate) dan berkembangnya sektor keuangan yang pada dasarnya menempatkan uang sebagai komoditas dengan bunga sebagai harga dari komoditas tersebut.

| Tahun | Emas Sebagai Uang |

| 1880-1914 | Standar Emas; Emas sebagai mata uang, terutama yang digunakan oleh negara superpower ekonomi ketika itu, yakni US dan UK |

| 1915 | Runtuhnya Rezim Uang Emas |

| 1924 | Jerman kembali menggunakan standar emas |

| 1925 | Inggris kembali menggunakan standar emas |

| 1928 | Prancis kembali ke standar emas |

| 1931 | Amerika dan Prancis menguasai 75% cadangan emas dunia Inggris meninggalkan standar emas, begitu juga dengan Jepang |

| 1934 | Amerika meninggalkan standar emas |

| 1915-40 | Kekacauan Moneter |

| 1944 (July) | Berdiri IMF (USA) Penerapan Fixed exchange rate system Kesepakatan Bretton Woods (1 Ons Emas = 35 USD) |

| 1971 | Kesepakatan Bretton Woods runtuh (collapsed). Perjanjian ini runtuh karena tidak dapat mempertahankan rezim nilai tukar yang fixed exchange rate. |

| 1971-73 | Kesepakatan Smithsonian Kesepakatan ini mencoba untuk menenangkan sistem keuangan global, namun hanya bertahan 2-3 tahun saja |

| 1973 | Amerika meninggalkan standar emas. (Gresham Law) |

D. Peran Kebijakan Moneter dalam Sistem Keuangan

Beredarnya uang di masyarakat akan berpengaruh pada tingkat harga, baik harga untuk barang dan jasa maupun untuk nilai tukar. Dibutuhkan sebuah mekanisme yang dapat mengelola jumlah uang beredar agar kondisinya mendukung tujuan utama pembangunan ekonomi, yaitu stabilitas harga, pertumbuhan ekonomi dan menekan jumlah pengangguran. Umumnya, lembaga yang bertugas menjaga jumlah uang beredar adalah lembaga yang juga berwenang mencetak uang. Di banyak negara di dunia termasuk Indonesia lembaga yang melaksanakan tugas mengadakan uang beredar dan mengelola peredarannya adalah bank sentral.

Bank Indonesia di negara kita sebagi bank sentral sekaligus sebagai otoritas moneter yang bertugas mengendalikan peredaran uang dan mengelola jumlahnya melalui kebijakan moneter. Warjiyo dan Juhro (2003) mengatakan bahwa kebijakan moneter merupakan kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Kebijakan moneter merupakan salah satu kebijakan ekonomi makro yang sejalan dengan siklus kegiatan ekonomi (business cycle). Dalam hal ini, kebijakan moneter yang diterapkan pada kondisi di mana perekonomian sedang mengalami boom ‘perkembangan yang sangat pesat’ tentu berbeda dengan kebijakan moneter yang diterapkan pada kondisi di mana perekonomian sedang mengalami depression atau slump ‘perkembangan yang melambat’.

Terdapat dua jenis kebijakan moneter yang dikenal dalam literature, yaitu kebijakan moneter ekspansif dan kebijakan moneter kontraktif. Kebijakan moneter ekspansif adalah kebijakan moneter yang ditujukan untuk mendorong kegiatan ekonomi, yang antara lain dilakukan melalui pengingkatan jumlah uang beredar. Sebaliknya, kebijakan moneter kontraktif adalah kebijakan moneter yang ditujukan untuk memperlambat kegiatan ekonomi, yang antara lain dilakukan melalui penurunan jumlah uang beredar.

Efektivitas kebijakan moneter tergantung pada hubungan antara uang beredar dengan variabel ekonomi utama seperti output dan inflasi. Dalam literature ditemukan fenomena hubungan antara pertumbuhan uang beredar dan inflasi adalah hubungan yang sempurna, sementara antara pertumbuhan uang atau inflasi dengan pertumbuhan output riil, hubungannya sangat minim bahkan mendekati nol. Temuan tersebut menunjukkan adanya suatu consensus bahwa dalam jangka panjang, kebijakan moneter hanya akan berdampak pada inflasi, dan tidak banyak pengaruhnya terhadap kegiatan ekonomi riil.

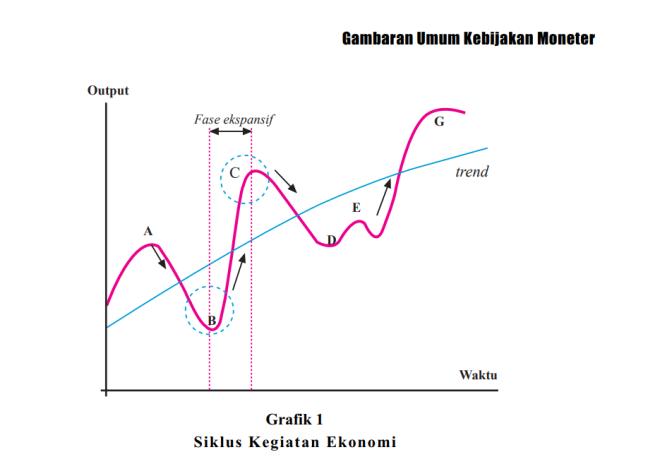

Kalangan praktisi maupun akademisi umumnya meyakini bahwa dalam jangka pendek kebijakan moneter ekspansif dapat mendorong kegiatan ekonomi yang sedang mengalami resesi yang berkepanjangan. Sebaliknya, kebijakan moneter kontraktif dapat memperlambat laju inflasi yang umumnya terjadi pada saat kegiatan perekonomian yang sedang mengalami boom. Hal tersebut seperti dilihat pada gambar berikut.

Misalnya pada gambar di atas dari posisi A ke B yang menggambarkan fase kegiatan perekonomian sedang mengalami resesi. Pemerintah dapat memperpendek periode resesi dengan melakukan kebijakan moneter yang ekspansif sehingga perekonomian dapat lebih cepat mengalami recovery ‘pemulihan kembali’. Sebaliknya, dalam kondisi perekonomian mengalami perkembangan yang sangat pesat pemerintah dapat menghindari over heating ‘pemanasan kegiatan perekonomian’ dengan melakukan kebijakan moneter yang kontraktif. Pola penerapan kebijakan moneter yang secara aktif bersifat “memperlunak” perkembangan kegiatan ekonomi yang cenderung menuju titik balik ekstrim tersebut dikenal dengan counter-cyclical monetary policy.

Pola kebijakan moneter yang counter-cyclical cukup tepat untuk diterapkan agar perekonomian dapat terhindar dari gejolak sktruktural (shocks) atau fluktuasi siklus kegiatan ekonomi. Kesalahan dalam memprediksi siklus ekonomi yang terjadi dapat menimbulkan kesalahan dalam menentukan respon kebijakan moneter. Maka, kebijakan moneter yang “mengakomodasi” fluktuasi perekonomian tersebut dikenal sebagai pro-cyclical monetary policy atau accommodative monetary policy.

Sesuai dengan UU Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU Nomor 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah (Pasal 7). Amanat ini memberi kejelasan peran Bank Sentral dalam perekonomian, sehingga dalam pelaksanaan tugasnya Bank Indonesia dapat lebih fokus dalam pencapaian “single objective”-nya.

Kestabilan nilai rupiah antara lain adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia menerapkan kerangkan kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan moneter (Inflation Targeting Framework) dengan menganut sistem nilai tukar yang mengambang (free floating).

Penerapan kebijakan moneter tidak dapat dilakukan secara terpisah dengan penerapan kebijakan ekonomi makro lainnya seperti kebijakan fiskal, kebijakan sektor riil, dan lain-lain. Sebagai contoh, di saat perekonomian mengalami tekanan inflasi, bank sentral melakukan pengetatan moneter. Pada saat yang bersamaan, pemerintah melakukan ekspansi di sektor fiscal dalam rangka mendorong pertumbuhan ekonomi. Ketidakharmonisan kedua kebijakan tersebut dapat mengakibatkan tujuan menekan inflasi tidak tercapai. Sementara itu, kombinasi kebijakan moneter dan fiscal yang terlalu ekspansif akibat tidak adanya koordinasi dapat mendorong pemanasan kegiatan perekonomian. Maka untuk mencapai tujuan kebijakan ekonomi makro secara optimal, biasanya diterapkan policy mix ‘bauran kebijakan’ yang terkoordinasi antara satu kebijakan dengan kebijakan lain.

Secara konseptual, koordinasi bauran kebijakan moneter-fiskal dapat dilakukan melalui beberapa skenario, yaitu: (1) kebijakan moneter ekspansif atau kebijakan fiscal ekspansif, (2) kebijakan moneter kontraktif atau kebijakan fiscal ekspansif, (3) kebijakan moneter ekspansif atau kebijakan fiskal kontraktif, dan (4) kebijakan moneter kontraktif atau kebijakan moneter fiskal kontraktif.

E. Kerangka Kebijakan Moneter dalam Sistem Keuangan

Tujuan kebijakan moneter adalah pencapaian stabilitas ekonomi makro, seperti stabilitas harga (rendahnya laju inflasi), pertumbuhan ekonomi, serta tersedianya lapangan atau kesempatan kerja. Secara prinsip terdapatn beberapa strategi dalam mencapai tujuan kebijakan moneter. Beberapa strategi pelaksanaan kebijakan moneter tersebut, antara lain: (i) exchange rate targeting ‘penargetan nilai tukar’, (ii) monetary targeting ‘penargetan besaran moneter’, (iii) inflation targeting ‘penargetan inflasi’, (iv) implicit but not explicit anchor ‘strategi kebijakan moneter tanpa jangkar yang tegas’.

Pencapaian sasaran kebijakan moneter memiliki instrument yang diyakini dapat mencapai sasaran tersebut, baik langsung maupun tidak langsung. Kebijakan moneter pada dasarnya memiliki kerangka kerja, di mana di dalamnya terdiri atas instrumen, sasaran operasional, sasaran antara dan sasaran akhir. Untuk Indonesia sasaran operasional pengendalian moneter adalah BI rate. De Kock (1976) misalnya, mengidentifikasi beberapa instrumen kebijakan moneter sebagai berikut:

- Reserve requirement atau Giro Wajib Minimum (GWM)

- Discount rate policy

- Opern Market Operation atau Operasi Pasar Terbuka (OPT)

- Moral suasion

Beberapa bank sentral di dunia juga menggunakan instrument kredit (direct credit control) yang meliputi pembatasan kredit (credit ceiling) dan pengarahan kredit (credit directing) berdasarkan aktivitas atau sektor ekonomi. Sementara di Indonesia, Bank Indonesia diberikan kewenangan dalam menggunakan instrument moneter berupa tetapi tidak terbatas pada: (i) Operasi Pasar Terbuka (open market operation), (ii) penetapan tingkat diskonto (discount rate), (iii) penetapan Giro Wajib Minimum (minimum reserve requirement), dan (iv) pengaturan kredit atau pembiayaan. Secara teoritis, kebijakan moneter dapat ditransmisikan melalui berbagai jalur, yaitu jalur suku bunga, jalur kredit perbankan, jalur neraca perusahaan, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi. Melalui jalur-jalur tersebut, kebijakan moneter akan ditransmisikan dan berpengaruh ke sektor finansial dan sektor riil setelah beberapa waktu lamanya (lag of monetary policy).

Daftar PustakaDavies, G. (2002). A History of Money from Ancient Times to The Present Day. Cardiff, Wales: University of Wales Press.

Juhro, S.M., Darsono, F. S. dan A. S. (2018). Kebijakan Moneter Syariah Dalam Sistem Keuangan Ganda Teori dan Praktek (Muhammad Syafii Antonio, ed.). Retrieved from https://isbn.perpusnas.go.id/Account/SearchBuku searchCat=Pengarang&searchTxt=Solikin+M

Juhro, Solikin M., S. (2002). Uang (Pengertian, Penciptaan, dan Peranannya dalam Perekonomian) (Seri Keban). Jakarta, Indonesia: Pusat Pendidikan dan Studi Kebanksentralan (PPSK).

Warjiyo, Perry; Juhro, S. M. (2016). Kebijakan Bank Sentral Teori dan Praktik (1st ed.). Jakarta, Indonesia: Raja Grafindo Persada.